Blog

10.12018

貸借対照表と損益計算書とは~見方と違い・関係を事例でわかりやすく解説

財務諸表の構成としくみの理解・見方

決損益計算書は、企業が一年間でいくら儲かったかの状況をあらわし、貸借対照表は、財産や借金がいくらになったかをあらわすものです。損益計算書と貸借対照表の2つの状況を現実の現金の増減だけで表したものがキャッシュフロー計算書(CF)です。

決算書は貸借対照表(BS)と損益計算書(PL)で構成され、会社の経営状態を示してくれます。

これら財務諸表のしくみと見方を事例で解説します。

<目次>

決算書とは

貸借対照表とは

貸借対照表のしくみと科目の読み方

損益計算書とは

損益計算書のしくみと科目の見方

キャッシュフロー計算書とは

キャッシュフロー計算書のしくみと各項目の見方

決算書とは

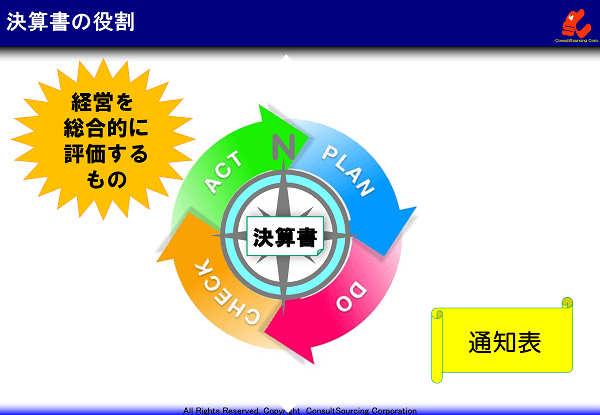

決算書は、1年間の企業のビジネス活動の成果を数字で表したものです。

つまり、経営の総合的評価表であり、学校の通知表のようなものです。

決算書の役割

決算書には、社員一人ひとりの行動の成果が凝縮されているといえます。

日々のビジネスは、計画、実行、点検、評価、改善の繰り返しにより営まれています。

決算書の評価を踏まえて、処置、改善し、新たな予算計画へと進み、経営のPDCAサイクルが回っていく、経営のための羅針盤といえます。

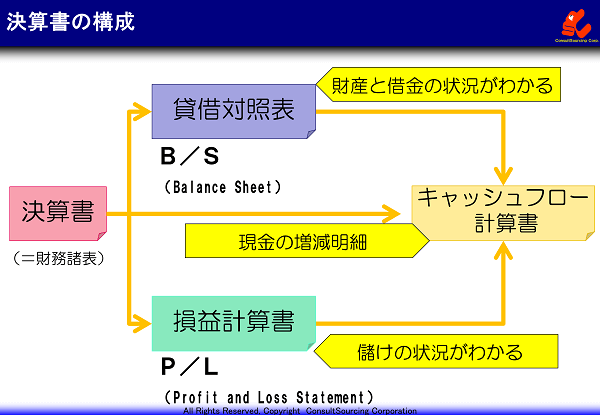

決算書の構成

決算書は財務諸表ともいわれています。

決算書は税法の呼び名であり、財務諸表は二つの柱で構成されています。

ひとつは「貸借対照表」、もうひとつは「損益計算書」です。

損益計算書は、企業が一年間でいくら儲かったかの状況をあらわすものです。

貸借対照表は、その儲かった結果、財産や借金がいくらになったかをあらわすものです。

これら損益計算書と貸借対照表の2つの状況を、現実の現金の増減だけで表したものが、キャッシュフロー計算書です。

損益計算書と貸借対照表の2表だけでは、現金の流れが十分に表せないことから、従来の2表を補完するために出てきたものです。

キャッシュフロー計算書は、公開企業に開示が義務づけられており、公開していない中小企業などについては義務づけがありません。

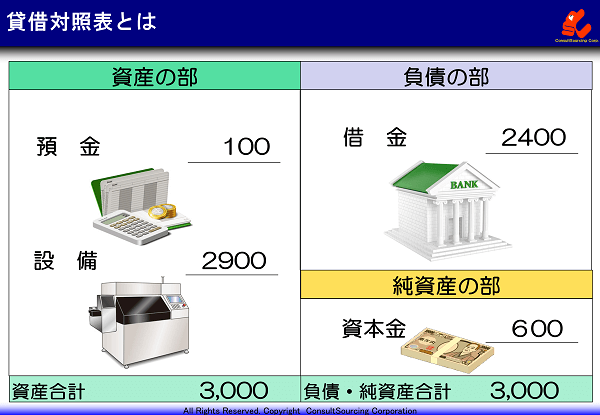

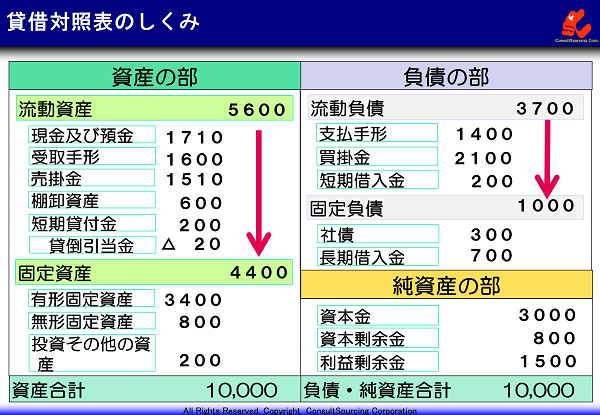

貸借対照表とは

貸借対照表とは、企業の資産と負債の状態を示したもので、資産と負債及び純資産を対比して読み取れるように表したものです。

この3つの関係は、単純化して考えてみるとよいでしょう。

現在、定期預金100万円と設備2900万円の財産があるとすれば、その財産を手に入れるための資金をどうやって調達してきたのでしょうか。

1つは、銀行からの2400万を借り入れて、残り600万円は、自分の手元にあった資本金ということになります。

負債及び純資産は、資金の調達手段の違いで、純資産の中身は資本金や剰余金となります。

資産は、調達した資金の近い道のようなもので、資金がどのような形で財産となっているかを示したものです。

貸借対照表のしくみと科目の読み方

貸借対照表は左右に分かれており、左側に資産の部、右側に負債の部と純資産の部の構成になっています。

そして、左右の合計額は必ず一致するようになっており、貸借対照表がバランスシートとよばれるのはこの性質によるものです。

左側の資産の部には、企業が保有している財産とその金額が表示されています。

右側は、その財産を入手するために資金をどうやって調達してきたかを示しています。

これは、資金調達の方法が2種類だけなので、上部に他人から借りてきたものである負債、下部に自分のものである純資産と分けてあります。

では、具体的に、どのような内容が記載されているかみてみましょう。

資産も負債も、基本、現金化しやすい順に並んでいます。

左側の「資産の部」では、流動資産、固定資産に区分されています。

これは、「ワン・イヤー・ルール」といって、決算日後、一年以内に現金化が可能なものを「流動」、一年を超えてしまうものを「固定」として区分するためです。

また、右側の「負債の部」についても同様に、流動負債、固定負債、と「ワン・イヤー・ルール」で区分されています。

なぜ、このような区分がされるかといえば、主に、企業の支払能力を測りやすくするためです。

取引先が、きちんと代金を支払ってもらえる会社かどうかの与信管理のためにも重要な参考データとなります。

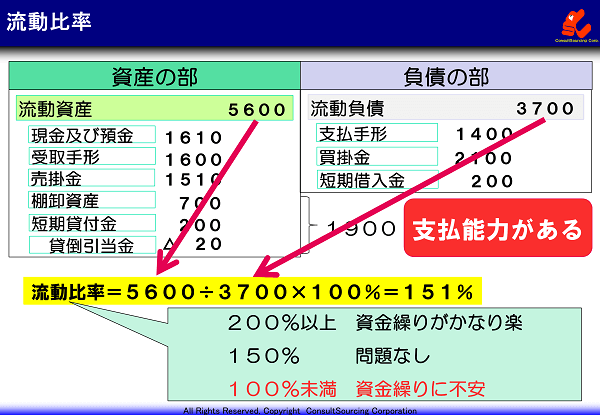

流動比率の読み方

事例の流動資産と流動負債の欄を見てください。

流動資産から流動負債の数値を引くと、流動資産が多くなっています。

つまり、短期の借金があっても、それを上回る現金を短期に確保し返済することができるということです。

企業の短期的な安全性を見たい場合、この流動資産と流動負債の数値が重要であり、「流動資産」÷「流動負債」の比率で確認します。

これを「流動比率」といいます。

この比率をみることで、取引先などの支払能力などをみることができるわけです。

「流動比率」は、少なくとも100%以上あることが一般的に必要とされています。

100%であれば、1年以内の支払い能力は確保されていることを意味します。

この例の場合、流動比率は151%となり、問題はないと考えられます。

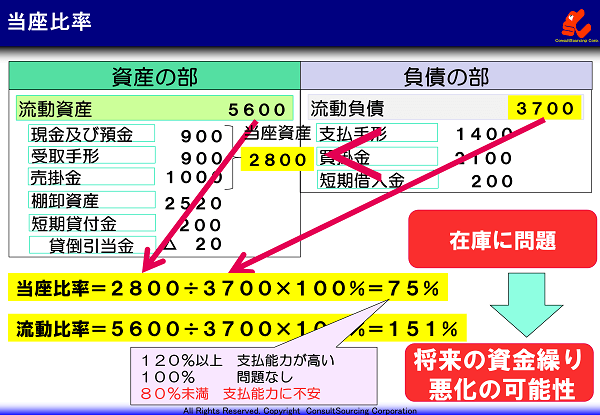

当座比率から読み解く

流動資産をもっと厳密に確認するために、棚卸資産を除いて、「現金及び預金」、「受取手形」、「売掛金」、「有価証券」といった、より現金化しやすいものだけにした流動資産を「当座資産」と呼びます。

棚卸資産、つまり、在庫は、販売するというハードルをこえなければ、現金化できないものなので取り除いています。

この当座資産と流動負債の比率をみるものを「当座比率」といいます。

表では、当座資産と流動負債を比較すると、流動負債のほうが上回っています。

「流動比率」では151%と問題のない比率にもかかわらず、「当座比率」は75%となっており、流動比率との開きがかなり大きく、支払能力に不安がある状態となっています。

このような場合には、在庫が過剰であることが原因と考えられ、将来、在庫を順調に払い出すことができなければ、資金繰りを悪化させてしまう可能性があると考えられます。

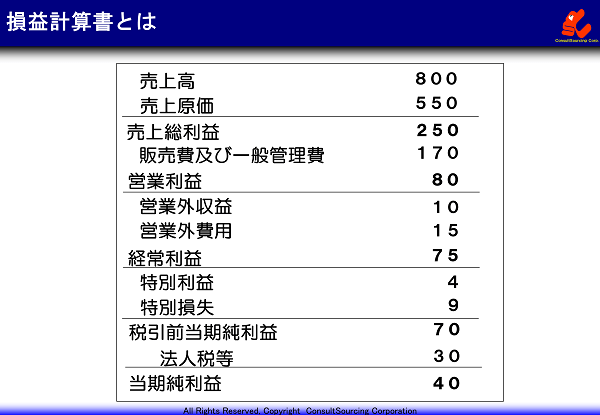

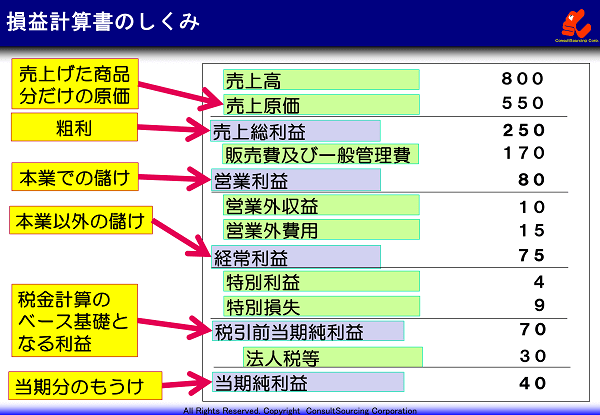

損益計算書とは

会社が一年間でどれだけをどのように儲けたかを開示しているのが、損益計算書です。

損益計算書では、どのように儲けたかがわかるように、原因別に5つの区分で分けています。

売上げを上げるための一連のステップのどこでどのくらいの利益が出ているかわかるようにしたものです。

損益計算書のしくみと科目の見方

まず、売上高から売上原価を引いたものが、売上総利益です。これが粗利といわれているものです。

売上原価は、仕入れた額ではなく、売った商品の分だけのその商品の原価になります。

次に、その粗利から販売費及び一般管理費を引いたものが、営業利益となります。

広告費や商品を売る販売員の給料、商品の配送にかかる運賃など、商品の販売にかかる費用を販売費と呼びます。

一般管理費は、商品自体や商品の販売に直接かかわらない、企業全般の管理面から発生する費用のことです。

販売費及び一般管理費は、営業経費、または、販管費と呼ばれています。

営業利益は、その企業の本業での利益・儲けを表しています。これが収益力の基盤となるものです。

本業の利益であることから、同業他社との比較により、業界内の勢いや成長性を比較することが容易です。

営業利益から、さらに、営業外の収益を加算、費用を減算したものが、経常利益です。

経常利益は、会社の営業利益に、財務活動による収益と費用が考慮されたものです。

経常利益には、本業以外での儲けが表されており、本業を補強し持続させるための企業の体力を知るため参考となるデータになります。

本業以外の収益としては、例えば、財テクで株を保有している場合の受取配当などがあります。

本業以外の費用では、銀行から借入をしている場合に発生する支払利息などがあります。

経常利益に特別利益を加算し、特別損失分を減産した後の利益を税引前当期純利益といいます。

平常時には起こらない、例えば、不動産など固定資産の売却や風水害による損失等臨時的なものが、特別損益になります。

税引前当期純利益をもとに税額が計算され、税金を引いたあとの利益が当期の最終の儲けとなります。これが当期純利益です。

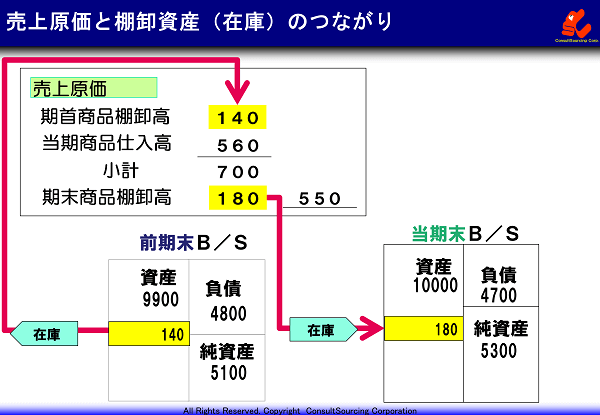

売上原価と棚卸資産からの見方

売上原価についてさらに詳しくみてみましょう。

前期末の貸借対照表において、記載されている棚卸商品は、当期においては、期首商品残高となります。

この期首商品残高に当期に仕入れた分を加えることで、当期中にあったすべての商品の額を表すことになります。

期中に商品は売れて払い出されていきますから、期末時点で確認した商品残高額を差し引くことで、売れた分の商品の金額を算出することができます。

そして、期末の在庫は当期末の棚卸商品として、貸借対照表の資産の部に記録されることとなります。

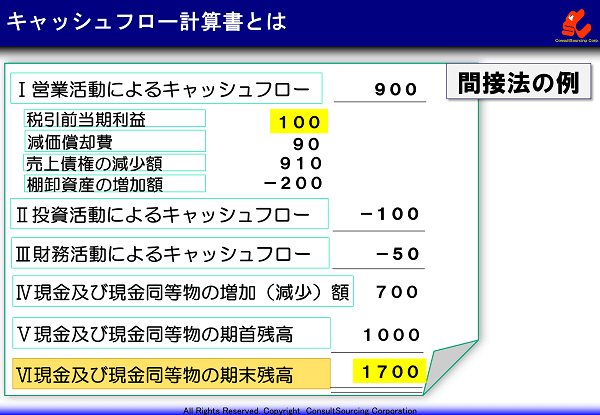

キャッシュフロー計算書とは

損益計算書で、「利益」とされているお金が実際の現金であるとは限りません。

通常の取引においては、その場の現金決済ではなく、売掛金や買掛金として処理されるものが多くなっています。

これらは、実際の売上という収益になった日よりもあとに現金化されるためです。そのため、利益はあるのに現金が尽きて会社が倒産することもありえます。

こうした矛盾を防ぎ、現預金の「儲け」の流れを明らかにする必要から作成される決算書が、「キャッシュフロー計算書」です。

キャッシュフロー計算書のしくみと各項目の見方

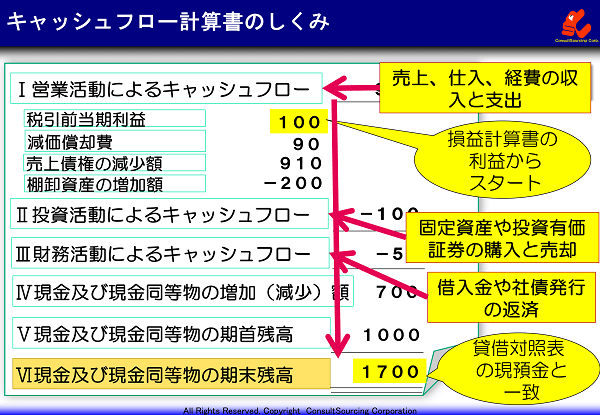

キャッシュフロー計算書では、「営業活動」、「投資活動」、「財務活動」の3つに分けて現預金の流れを記載しています。

記載方法には、収入や支出を直接書き込んでいく直接法と、損益計算書の税引前当期純利益から逆算して書き込んでいく間接法の2つがあります。

実務上では、間接法が主流です。

「営業活動」では、損益計算書での営業損益までの部分にほぼ対応しています。

売掛債権や仕入債務、減価償却費などの現預金の収支を掲載しています。

「投資活動」では、固定資産などの購入や売却にともなう現預金の増減が掲載されています。

通常は、固定資産の取得による現預金の支出が一般的となる欄です。

「財務活動」では、借入金や社債の発行や返済などの財務に関する現預金の増減が記録されます。

キャッシュフロー計算書は、基本的に貸借対照表の資産の部「現金及び預金」の増減の金額に合致します。

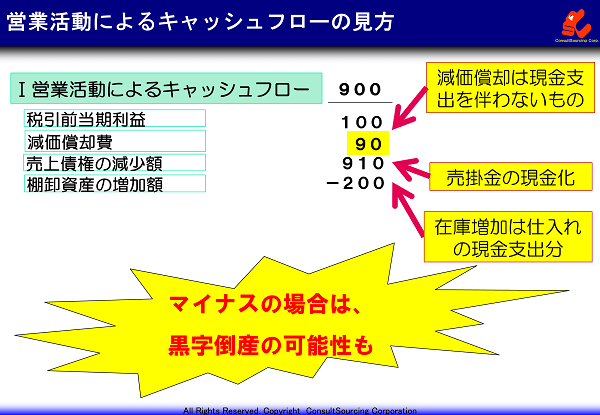

営業活動によるキャッシュフローの見方

キャッシュフロー計算書の「営業活動によるキャッシュフロー」の部分について見てみましょう。

「営業活動によるキャッシュフロー」では、本業でのキャッシュの増減を表しています。

ここがプラスの会社であれば、運転資金として必要な資金があり、健全な会社であるといえます。

ここがマイナスになっているときは、運転資金が足らず、何らかの資金の手当てや対策ができなければ、たとえ、利益が出ていても倒産という危険に陥る可能性があります。

「営業活動によるキャッシュフロー」でのポイントは「減価償却費」です。

損益計算書では、費用として差し引かれることによって利益が減少します。

しかし、キャッシュフロー計算書においては、現金の変化は一切ありませんから、利益に戻してあげなければいけません。

ですので、加算項目となります。

棚卸資産の増加については、今期の仕入れが多すぎて、期末の在庫が期首よりも増えてしまったということです。

損益計算書においては、期末在庫の分の現金支出が入っているため、ここで現金支出分を減算します。

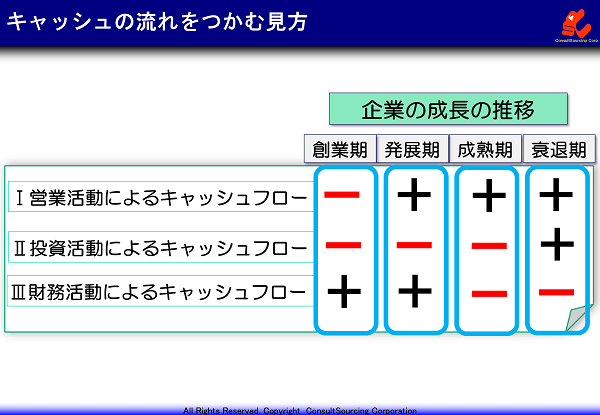

キャッシュの流れをつかむ見方

キャッシュフローでは、全体としてのキャッシュの流れをつかむことが重要です。

一般的な企業のキャッシュフローが、その成長に応じて、どう変化するかをみることもできます。

創業期は、営業で稼ぐことはできず、また、投資も必要になるのでマイナスです。

その分を出資や借入れなどの財務活動キャッシュフローで補うためプラスとになります。

発展期は、この時期にようやく営業のキャッシュフローがプラスに転じていきます。

しかし、市場規模が拡大中なので、さらに継続的な投資で、キャッシュフローはマイナスのままです。

営業キャッシュフローでは、まだ、まかないきれるほどではないので、財務キャッシュフローの調達で補うことになりプラスになります。

成熟期は最大の稼ぎ時です。営業キャッシュフローをより多く稼ぎ、プラスになります。

余った一部を現状維持のための投資にまわすので、投資活動キャッシュフローはマイナスになります。

さらに余った分は、借入金の返済などの財務活動キャッシュフローにあてるためマイナスになります。

衰退期には、営業キャッシュフローは、限りなく小さくなってきます。

ここでは、設備を売却するなど資金を捻出するので、投資キャッシュフローはプラスになります。

また、借入金の返済などにあてる必要があり、財務活動キャッシュフローはマイナスになります。

キャッシュフロー計算書を分析する際には、このような企業の成長ステージを前提としながら、個別の分析指標での判断をして行くほうがより有効になります。

|

経営改善についての研修・診断コンサルティングの無料相談・お問い合わせ |

関連記事

-

2018.10.1

経理の基礎知識~勘定科目の種類と減価償却のしくみの解説

最近の記事

-

2026.7.2

AIとCADの連携による設計自動化・改善の進め方と成功の秘訣 -

-

2025.8.5

進まないDXの原因は?実際と計画を連動させて効果を出す製造DXの勘所 -

-

2024.4.26

課題・問題発見力を高める13の方法とフレームワーク

人気の投稿とページ

Copyright © 改善と人材育成のコンサルソーシング株式会社