Blog

10.12018

経理の基礎知識~勘定科目の種類と減価償却のしくみの解説

経理業務・企業会計のための勘定科目と減価償却の基礎知識

勘定科目とは、共通の基準で企業活動のお金の種類を仕訳するための名称及びコードのことです。利害関係者との取引や書類のやり取りをスムーズに行うためにお金の種類の定義を同じするためのものです。

減価償却費とは、設備機器などの導入にかかったお金を分割して、設備機器を使う期間(耐用年数)に配分することです。

勘定科目の意味と減価償却のしくみについて事例を交えて解説します。

<目次>

勘定科目の基礎

・企業活動とお金の関係

・勘定科目の基礎となるお金の種類

・勘定科目とは

勘定科目の種類

・勘定科目と企業活動

・掛け取引における勘定科目

・売上原価とは

・製造原価とは

・経費とは

減価償却とは・そのしくみ

勘定科目の基礎

企業活動とお金の関係

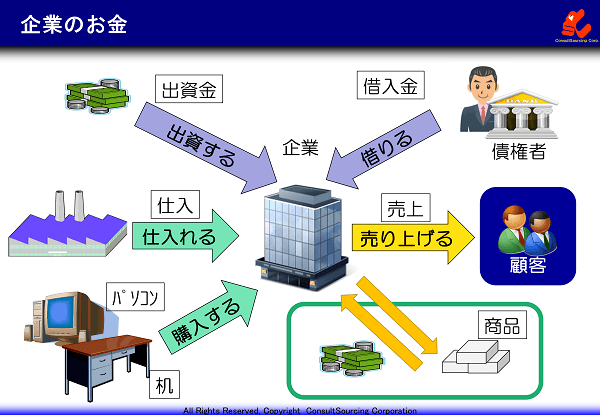

企業の活動は、単純にいうならば、モノを仕入れて、売って、利益を得る、という行為を繰り返すことです。

しかし、最初に売るモノを手に入れなければ売ることもできませんので、まずは、資金が必要になります。

経営者は、自分の資金を出すことになります。

あるいは、資金が足りなければ、銀行から資金を借りることもあるでしょう。

資金が準備できれば、事業活動の場所を整えようということになります。

事務所を借りたり、机やいす、パソコンなど、商品を売るための活動に必要なものを購入したりします。

準備が整えば、商品を仕入れ、売るという活動の開始です。

企業活動は、当然、経済活動でもありますから、活動行為の中で動いているものは、「何がしかのモノ」と「お金」です。

企業会計では、「お金」を単位として、企業の保有するモノの名前と値段、つまり「価値」を表現し、計算していきます。

なお、「お金」は、「現金」でもあり「モノ」でもありますから、企業の活動の行為によって、名前を変えて表示されるだけです。価値に変わりはありません。

例えば、「自分で事業のために現金を出資する」とすれば、出資する行為で「出資金」。「銀行からお金を借りる」のであれば、借りる行為で「借入金」として、名前が変わるわけです。

また、企業会計では、企業が保有するモノの価値が増えたり減ったりする行為にも、名前と「お金」の単位をつけて、その価値を計算します。

なぜならば、企業は、その自己の目的達成のために、利益を追求し続けています。

価値が増えたり減ったりすることは、直接、利益の増減につながりますので、情報を把握しておく必要があるからです。

このように、企業会計では、モノだけでなく、企業の活動行為そのものについても、「お金」を単位として価値をつけ、その行為が見えるようにしています。

この価値の異なるお金の種類が勘定科目で表されていることになります。

勘定科目の基礎となるお金の種類

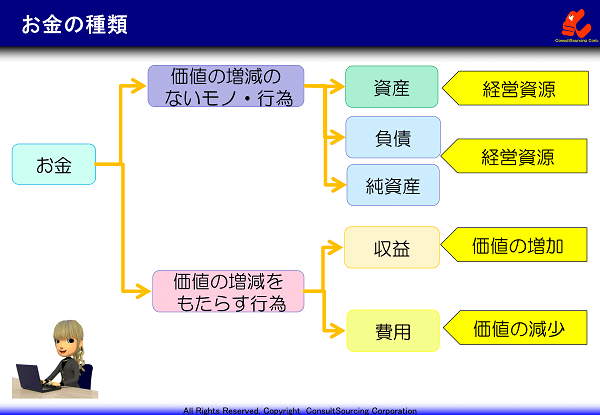

企業活動において使われる「お金」を分類すると、「価値の増減のないモノや行為」と「価値の増減をもたらす行為」の2つに分けられます。

さらに、「価値の増減のないモノ、行為」については、「資産」、「資本」に分かれます。

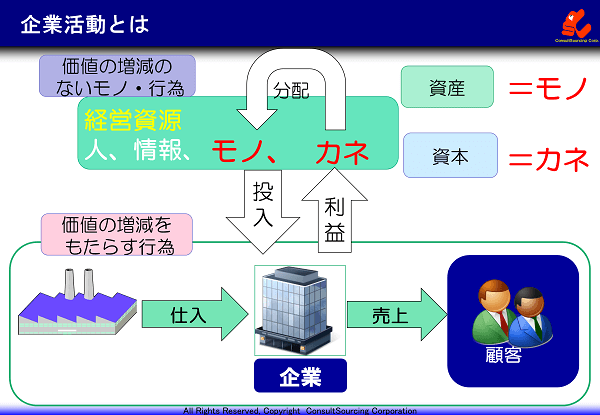

これは、企業の経営資源であるヒト、モノ、カネ、情報のうちの、それぞれ、「モノ」と「カネ」と考えることができます。

企業は、日々、自分の持つ経営資源を活用して、利益を生み出すという活動をしています。

「資産」は、企業が、利益を生み出すために使う「モノ」です。

個人に置き換えると、財産、つまり、定期預金や、住宅、車などのようなものです。

企業においても、当座預金、土地、建物、車両など、同じようなものがたくさんあります。

「カネ」としての「資本」は、さらに、その行為別に、二つにわかれます。

自分が出す「お金」のグループ「純資産」と、他から借りる「お金」のグループ「負債」です。

純資産には、出資金や資本金が該当します。負債には、借入金や社債などがあります。

また、「価値の増減をもたらす行為」の「お金」は、利益を「増やす」行為と「減らす」行為別に、「収益」と「費用」に分けられます。

言い換えれば、「収益」と「費用」は、「もらって」、「使う」という経済活動であるわけです。

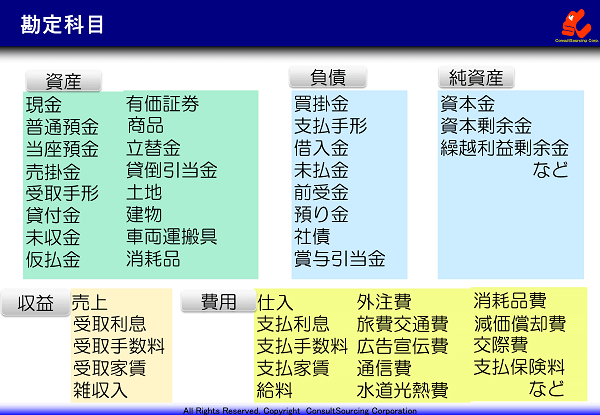

勘定科目とは

勘定科目とは、このようなお金の種類を識別して管理するための名称となります。

企業活動は、様々な利害関係者との関わりがあります。

例えば、取引先となる顧客や仕入れ先、税金を納める税務署、社会保険事務所や健康保険組合などがあり、これら利害関係者との間でお金のやり取りが発生し、そのための様々な書類もやり取りします。

これら利害関係者との取引や書類のやり取りをスムーズに行うためには、お金の種類の定義が同じである必要があります。

そのためには、共通の勘定科目でお金を仕訳して管理することが必要となります。

勘定科目とは、共通の基準で、企業活動のお金の種類を仕訳するための名称及びコードのことです。

勘定科目の種類

勘定科目と企業活動

「お金」は、企業活動全体の場面、場面をうつしだす鏡の役割を果たしているといえます。

日々の会社におけるビジネス活動は、企業活動全体の中で、「価値の増減」、つまり利益を生み出す活動にあたります。

商品を仕入れて、売り、利益を得る活動を、毎日行っているわけです。

日常の業務のなかで、外部の様々な企業との仕入れや販売といった取引を行っているわけですが、その取引方法はさまざまです。

このような企業活動と関連付けてお金の種類(価値の種類)を整理すると勘定科目の意味は理解しやすくなります。

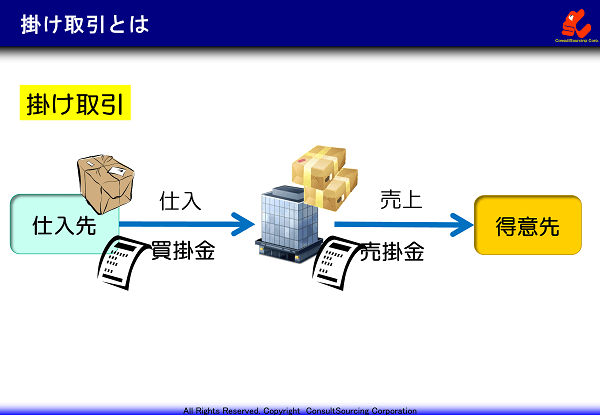

掛け取引における勘定科目

勘定科目の意味をわかりにくくするものの一つが掛け取引です。

一般的には、企業間の取引の中で、商品を仕入れても、その場で、現金を支払うことはあまりありません。商品を売った際にも、その場で、現金を受け取ることはあまりありません。

取引量が多い場合は、多額の現金が必要となり、それを持ち歩くことは非常に危険です。

相手を信用して、将来の一定の期日に受け取りや支払う約束をして、販売や仕入れを行います。これを「掛け取引」といいます。

掛け取引では、商品を仕入先から掛けで仕入れた場合は、「商品代金を後日支払う義務」という仕入債務が発生します。これを「買掛金」といいます。

同様に、販売を行った場合では、「商品代金を後日受取る権利」という売上債権が発生することになります。これを「売掛金」といいます。

買掛金は、相手から資金を借りていることと同じですから、「負債」になります。

また、売掛金は、相手に資金を貸しているので、「資産」になります。

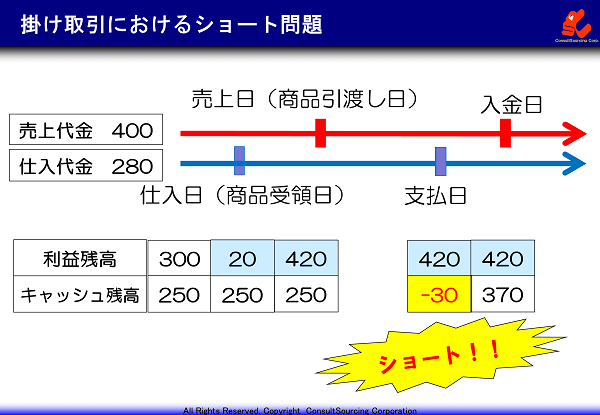

掛け取引の場合、気をつけなければならないことは、会計上の利益と、現金収支の数字にズレが生じることです。

利益が、仕入金額を上回るほどあり、売上げを期待できるとしても、現金が入ってくるのは、仕入れ代金の支払いが完了した後です。

そのため、キャッシュのフローを考えないでいると、仕入れ代金支払日に、資金ショートとなってしまいます。

取引では、掛け取引が一般的です。キャッシュのフローを常に気をつけておく必要があります。

売上代金の入金期日や仕入れ代金の支払期日に注意して、調整するなど対策が必要です。

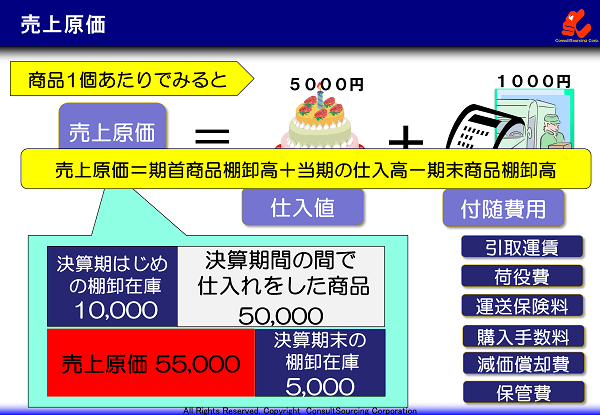

売上原価とは

いくらで仕入れ、いくらで販売したのかがわからなければ、もうけを計算することはできません。

利益を算定するにあたっては、まず、売上のもととなる仕入れた商品についてみていきましょう。

売上原価は、売れた商品そのものにかかった商品の費用です。

製造せず、商品を仕入れて売るだけの小売のような業種であれば、商品の仕入値とそれに係る付随費用が、売上原価となります。

付随費用には、引取運賃、荷役費、運送保険料、購入手数料、保管費、減価償却費、関税、検収費などがあります。

ここでいう引取運賃や運送保険料は、商品を売るときにかかる費用ではありません。

あくまでも、この商品を手に入れるためにかかる費用ですから、売上原価に入れるものです。

仕入れてすぐに、そのまますべて売れてしまえばよいのですが、通常は、ある程度の在庫をおいていることが多いです。

この在庫を棚卸資産といいますが、この保管にかかわる費用も売上原価となるのです。

また、売上原価は、棚卸資産が保管される時期によって、価額が変化することになります。

売上原価は、前期決算期末の在庫分価額を、当決算期のあいだに仕入れた仕入価格にプラスし、今期決算末に残った在庫分の価額をマイナスすることによって計算されます。

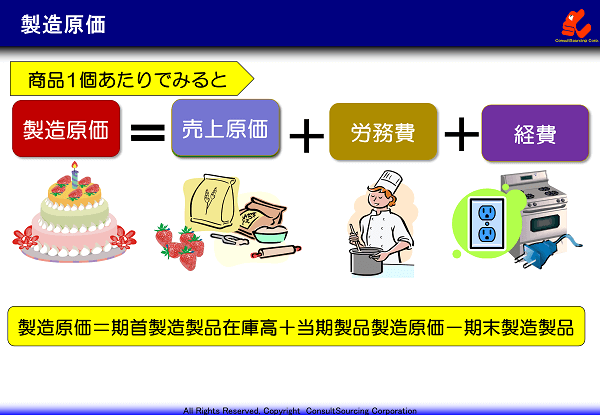

製造原価とは

製品を製造し販売する業種では、売上原価は、製造原価のことをさします。

商品仕入れのみの企業とは異なり、商品を作りこんでいきますので、商品が完成するために必要な費用はすべて製造原価に入ります。

製造原価では、商品の原材料費や、その製品の製造にかかわる人の労務費、さらに、製造に要した電気代や水道代、製造用設備の減価償却費など経費の3つから構成されています。

製造原価の場合も、売上原価と同様に、1決算期間内に完成した製品の価額が製造原価となるわけではありません。

製造原価についても、前期末からの完成製品在庫がありますので、これを当期の製品製造原価分にプラスして、期末の製品在庫分をマイナスすることで、製造原価を出すことになります。

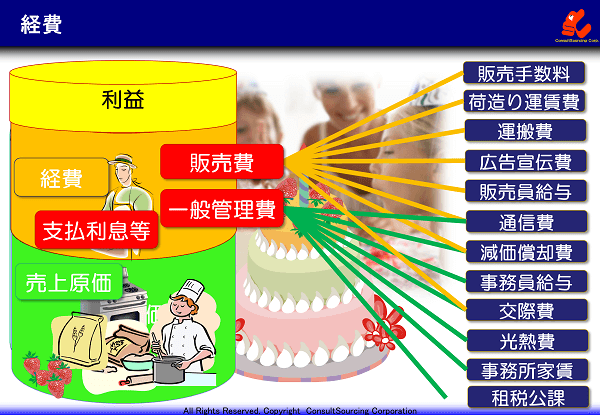

経費とは

売上原価は、販売した商品そのものにかかる費用でした。

通常、売上から売上原価をさし引いたものは、粗利益と呼ばれています。

商品は、準備しただけでは、売り上げることはできません。

その商品を広く紹介するための活動も必要であり、商品を販売先まで運んでいくこともしなければなりません。

また、販売をしてもらう人を雇う必要もあります。

営業活動をしなければ、売上を十分にあげることは困難です。

このような営業活動も売上げにかかる費用になってきます。通常、販売費といわれています。

また、事務所を借りていれば、事務所家賃、水道光熱費、事務職員の給与など、営業とは別に、会社の維持管理にかかる費用も発生してきます。

これらの管理にかかる費用は一般管理費と呼ばれています。

これら販売費や一般管理費をまとめて、経費と呼んでいます。

売上原価に加えて、この経費をさらに、売上から引いていくことで、企業の純粋な営業活動によって得た利益が出てくることになるのです。

また、これまでの経費に加えて、銀行から借り入れている場合の支払利息や社債を発行している場合の利息など、本来の事業活動とは異なる費用についても 経費といえます。

経費は、売上原価を別とすれば、固定化しやすいものです。

放っておくと自然に増えていき、それが固定化していってしまいます。

売上原価が一定であるとすると、利益は経費のコントロール次第で変化していくということです。

常日頃から、余分な経費は出ていないか、削減すべきものはないかどうか、意識しながら業務を行っていくことが大切です。

減価償却とは・そのしくみ

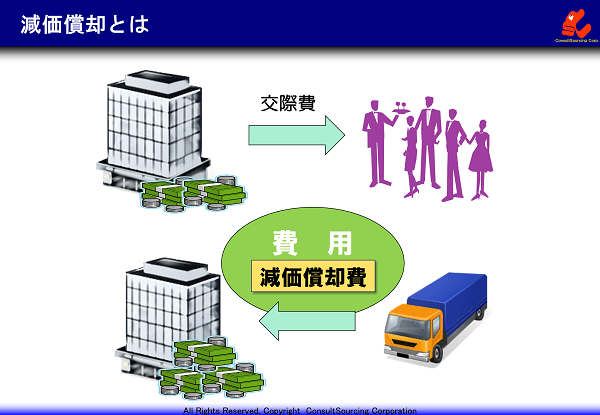

売上原価においても、経費においても発生してくる減価償却ですが、減価償却費は、「価値を減らす」行為として、費用に分類されています。

他の費用と異なる性質をもっています。

費用は、通常、現金という資産を減らしてしまいます。

例えば、得意先を接待する場合、交際費という費用で、現金が企業から出て行ってしまいます。

しかし、減価償却は、他の費用と違い、現金の支出を伴わない費用です。

建物や車両運搬具、機械等の設備など、長期にわたって利用していく資産を購入した際に、購入とは別に発生する費用です。

建物や車両運搬具、機械等の設備などを購入するときは、その年に多額の現金がまとめて出て行ってしまいます。

出てしまうといっても、現金がこれらの設備に名前を変えるだけなので、価値の減少はありません。

しかし、これらの資産は、購入した年だけでなく、その後、何年かにわたって利用していくものです。

利用し続けていけば、老朽化し、価値は減少していってしまいます。

ですので、この価値の減少を毎年少しずつ「費用」として計上できるというルールがあり、これが「減価償却」です。

減価償却費とは、設備機器などの導入にかかったお金を分割して、設備機器を使う期間(耐用年数)に配分することです。

設備機器は、長い期間使うものですから、導入費は製品をつくっている期間に配分して負担するものという考え方をします。

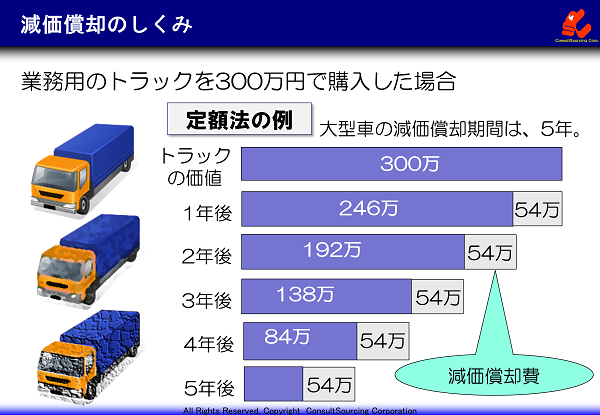

それぞれの資産は、使い方や種類によって耐用年数がさまざまになりますので、法律で種類別に「法定耐用年数」という基準を定めています。

減価償却費の算出方法には、「定額法」、「定率法」の2種類があり、選択することができます。

「定額法」では、毎年同額ずつ価値を減少させていきます。

「定率法」では、毎年同じ率ずつで減少させるので、当初の償却額が、「定額法」より大きくなります。

なお、減価償却の対象資産のうち、取得価額が10万円未満のものを「小額償却資産」といいます。

この小額償却資産は、減価償却によらず、まとめて費用にすることができます。

このように減価償却は、長期にわたり利用する資産の価値の減少を、その使用期間にわたって費用配分していくものなのです。

|

経営改善についての研修・診断コンサルティングの無料相談・お問い合わせ |

関連記事

-

2018.10.1

貸借対照表と損益計算書とは~見方と違い・関係を事例でわかりやすく解説

最近の記事

-

2026.7.2

AIとCADの連携による設計自動化・改善の進め方と成功の秘訣 -

-

2025.8.5

進まないDXの原因は?実際と計画を連動させて効果を出す製造DXの勘所 -

-

2024.4.26

課題・問題発見力を高める13の方法とフレームワーク

人気の投稿とページ

Copyright © 改善と人材育成のコンサルソーシング株式会社