Blog

10.222019

原価とは〜原価の種類と見分け方のポイント

原価を分類し整理する

原価とは製品をつくったり、サービスを提供するために必要な原材料費や設備償却費、労務費、光熱費などの総額です。ムダなお金を使わず、適切な原価管理をするためには、原価とはどのようなもので、どのように捉えればいいか理解する必要があります。ここでは、原価をさまざまな視点から分類し、整理して、お金の使われ方と効果について分析することに役立つ原価の種類について説明します。

<目次>

原価とは

原価を形態別・目的別の分類と原価の種類

製造視点の分類と原価の種類

・直接費とは

・間接費とは

操業度の視点の分類と原価の種類

・変動費とは

固定費とは

原価とは

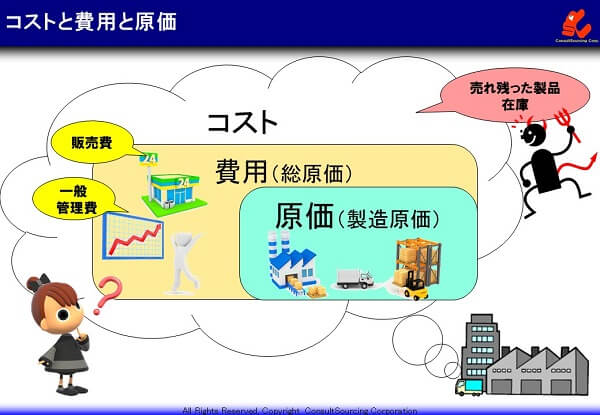

企業が使うお金には、コスト、費用、原価があります。

原価は、製品をつくるために使ったお金です。サービス業では、サービスを提供するために使ったお金です。

原材料や部品の購入、製造やサービスを行う人の賃金、設備機器の導入や運用に要するお金です。

費用は、製品やサービスを売るために使ったお金です。

原価に加えて、営業や販売にかかる広告代や営業マンの賃金などのお金、つくったり、売ったりする活動を管理するための管理者の賃金などのお金が費用です。

費用は、売上げから引いて利益を算出するために用いられるモノサシです。ですから、売ったモノに関わるお金だけが対象で、売れ残った製品や在庫に関わるお金は、含めないことになっています。在庫をつくるために使ったお金は、在庫となっていた製品が売れたときに、費用として計上されます。

コストは、会社か使ったお金のすべてを指します。売れ残った製品や在庫のために使ったお金も含めて、企業が経営していく上で必要なお金のすべてです。

費用には、売れ残った製品や在庫のお金を含めませんから、在庫が多くなると実際に使ったお金よりも費用が小さくなり、見かけ上の利益が多く見えてしまうことがあります。

ですから、コストという視点で見ることも大切です。

原価のことを製造原価、費用のことを総原価と言う場合もあります。

ここでは、主に製造原価を対象として学習していきます。

続いて、原価の分類について説明します。

※原価計算は、企業会計・経理業務と密接な関わりがあります。経理業務についても理解を深めましょう。

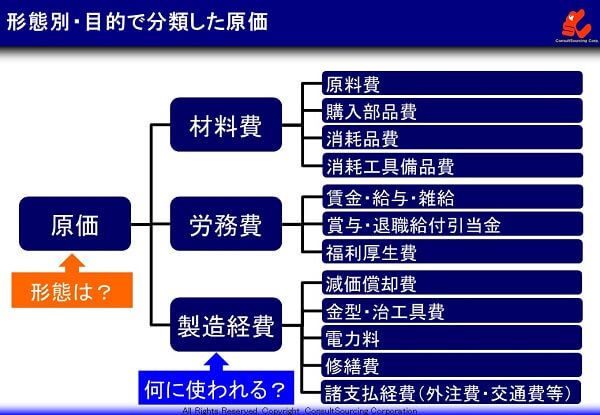

原価を形態別・目的別の分類と原価の種類

原価をその形態で分ける分類があります。原価を性質から分けるもので、材料費、労務費、製造経費などのように分類します。

材料費は、製品の成り立ちに関するものです。労務費は製品をつくる人に関するものです。

製造経費は製品をつくるための設備機器や備品などに関するものです。

さらに細かく分類するために、原価を使う目的で分けます。

材料費は、原料に関する原価、部品や消耗品などに関する原価があります。

労務費には、賃金、給与、雑給など労働への対価といえる原価、人を雇用していく上での義務として負担する原価などがあります。

製造経費は、製品をつくるための設備機器の減価償却、金型、治具や工具などの原価、電気代、修繕のための原価などがあります。

減価償却費とは、設備機器の導入にかかったお金を分割して、設備機器を使う期間に配分することです。

設備機器は、長い期間使うものですから、導入費は製品をつくっている期間に配分して負担するものという考え方をします。

分割や配分の仕方は、法律などによって定められた方法があります。

製造視点の分類と原価の種類

次に原価を製品を製造する視点で分類してみましょう。

直接費と間接費に分ける方法です。

これは、製品を製造することに直接的に関わる原価と間接的な関わりしかない原価に分けるものです。

それぞれの原価を料理を事例に説明します。

直接費とは

直接費は、製品をつくるためにかかった原価で、どの製品にどれだけ使ったか特定できるものです。

直接費の代表は、原材料費や購入部品費です。原材料費は、料理する肉や野菜のことです。加工する元となるものです。

購入部品費は、事例ではクラッカーのことです。購入部品は、業者が原材料を加工して製品としたもので、自分たちの製品に組み込んだり、付加したりするものです。

どの料理にどれだけの原材料や購入部品を使ったか特定できます。

賃金などは、料理人の人件費のことです。製品をつくる人の労働対価です。

どの料理をつくるのにナンプンかかったかわかります。時間から人件費が算出でき、特定できます。

諸支払経費は、事例では、野菜の皮むき外注費です。製品をつくるための仕事の一部を外部に委託した外注費などです。

どの料理に関する仕事を外部に委託したか特定できます。

間接費とは

間接費は、製品をつくるためにかかったお金ではありますが、どの製品にどれだけ使ったか明確に特定することができないものです。

消耗品費は、料理で使う油などです。製品の一部として含まれ、一部は廃棄され、自然に減るものもあります。どの料理にどの程度含まれているのか、どの程度使われたのか明確にわからないものです。

消耗工具備品は、料理で使うアルミホイルなど使い捨ての調理備品です。どの料理でどのくらい使ったか明確にはわかりません。

消耗品や消耗工具備品は、原価の中に占める割合も低く、厳密に使用量などを特定することにかかる原価の方が高くなり、特定することが割に合わないものです。

福利厚生費や退職給付引当金などは、人を雇う上で発生する原価です。特定の料理に関連づけられません。

減価償却費は、ガスレンジなどの調理用設備機器の導入費の分割負担費です。特定の製品に関連づけられず、ルールに基づいて金額が決められるものです。

金型費、治具費、工具費は、鍋やフライパンなどの調理器具で、法規制の減価償却の対象ではないけれど同様に導入費を分割負担するものです。

修繕費は、設備機器などの修繕にかかる原価です。

電力料は、設備や照明などにかかる電気代です。

諸支払経費は、白衣などのクリーニング代などです。

直接費と間接費に分けることで、 製品ごとの原価が明確になり、利益を得るためには、何を対象に管理したり改善したりすればよいかわかるようになります。

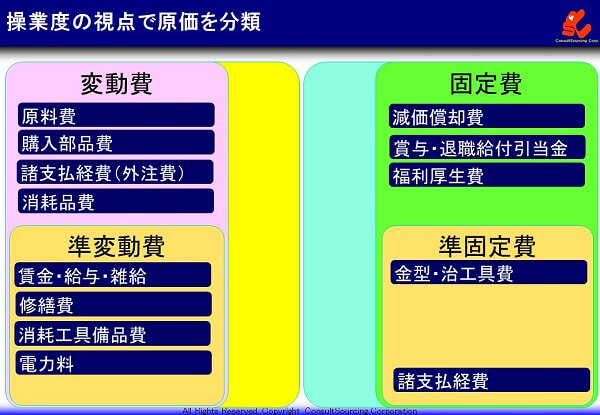

操業度の視点の分類と原価の種類

次は、操業度での分類です。

操業度とは、設備や製造ラインの稼働の程度のことです。

原価には、操業度の違いで変化する原価と変化しない原価があります。

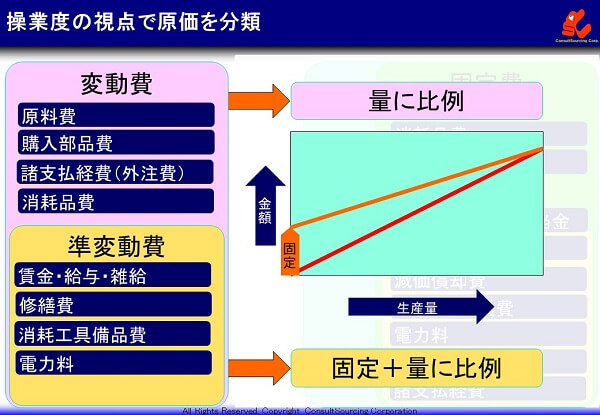

操業度の分類では、原価を変動費と固定費に分けます。

完全な変動費ではないものを準変動費、完全な固定費ではないものを準固定費と言います。

変動費とは

変動費は、生産量に比例して増減する原価です。

原材料や部品、消耗品は、生産量が増えれば、その分、使用量も増加します。

外注費なども生産量に比例して増加します。

準変動費は、変動費と同じように生産量に比例して増減する原価ですが、最初に一定の固定的なお金が必要であるところが変動費と異なります。

固定費が発生した後、生産量に比例して増加する原価です。

賃金などは、基本給など生産量と関係なく固定的に支払わなければならない部分と、生産量が増加すると残業などが発生して生産量と比例して増加する部分があります。

修繕費なども定期的なメンテナンスなど固定的に必要とする原価があり、生産量の増加と比例して、交換部品代や修理代などが必要となります。

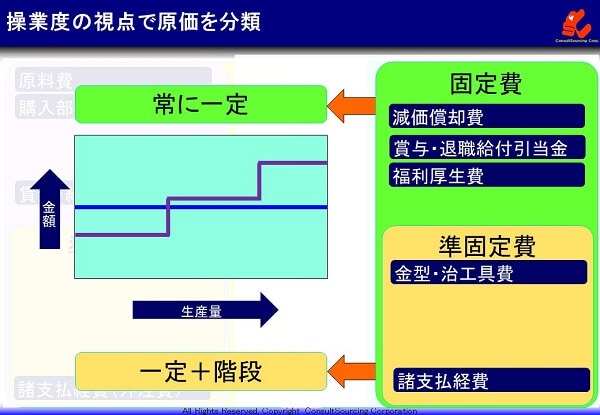

固定費とは

固定費は、生産量と関係なく常に一定に発生する原価です。

減価償却費は、設備導入費を分割して一定金額を負担する原価です。

退職給付引き当て金や福利厚生費は、人を雇用することで一定金額、発生する原価です。

準固定費は、固定費と同じように生産量と関係なく一定金額、発生する原価ですが、生産量が増加し続け、特定の量以上となると金額が一段、階段を上がるように高くなるところが固定費と異なります。

金型・治工具は、生産するために必要ですが、1つの金型や治工具でまかなえる生産量までは生産量に比例して増加することはありません。しかし、まかなえる量を超えたとき、新たに追加する必要が発生し、金型代、治工具代が必要となって原価が一段、高くなります。

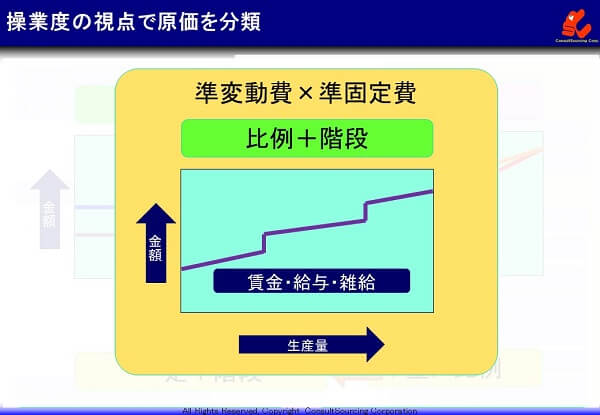

準変動費と準固定費の両方の性質をもった原価もあります。

最初に一定の固定的な部分があり、生産量と比例して金額は高くなり、特定の生産量となったときに、一段、高くなる原価です。

賃金などは、通常の生産量の範囲では、準変動費となりますが、特定の量を超えた生産量となると新たに人を雇用しなければならなくなり、人を雇うために発生する固定費分だけ一段、高くなります。

今までは、昼間の勤務と残業で間に合っていたが、生産量が大幅に増えたため夜勤もすることになって、人を増やさなければならないというようなケースが該当します。

原価を変動費と固定費に分けて計算することで、設備や製造ラインの生産量や操業度によって原価がどのように変わるのかわかるようになります。

変動費と固定費を知ることで、利益の見通しを立てることができる損益分岐点を計算できます。

損益分岐点とは、売上高が変動費と固定費の総額を超える点を言います。利益の出るか出ないかの分かれ目のポイントのことです。

|

原価管理についての研修・診断コンサルティングの無料相談・お問い合わせ |

関連記事

-

2018.10.23

原価計算とは~原価計算の3つの種類と計算方法を事例で解説

最近の記事

-

2026.7.2

AIとCADの連携による設計自動化・改善の進め方と成功の秘訣 -

-

2025.8.5

進まないDXの原因は?実際と計画を連動させて効果を出す製造DXの勘所 -

-

2024.4.26

課題・問題発見力を高める13の方法とフレームワーク

人気の投稿とページ

Copyright © 改善と人材育成のコンサルソーシング株式会社