Blog

10.232018

原価計算とは~原価計算の3つの種類と計算方法を事例で解説

原価管理の基礎となる情報を正しく提供する原価計算

原価計算は、経営の意思決定や財務諸表の作成、予算の作成と管理、製品価格の企画と決定に基礎となる原価情報を提供するために行います。原価計算には、標準原価計算、実際原価計算、直接原価計算があり、目的に応じて使い分けをします。します。これら原価計算方法の使い分けと実際の計算方法を事例とともに紹介します。

<目次>

原価計算とは

原価計算方式の3つの種類

・標準原価計算の仕方

・実際原価計算の仕方

・直接原価計算の仕方

費目別原価計算の仕方とポイント

部門別原価計算の仕方とポイント

製品別原価計算の仕方とポイント

原価計算とは

原価計算とは、製品やサービスの原価を計算するための方法で、原価管理の基礎となる情報を正しく提供し、利益計画や予算管理の精度を高めて経営管理に貢献するものです。

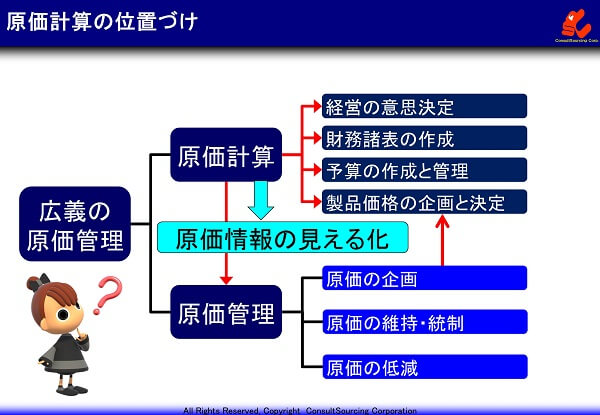

原価計算の位置づけと目的

原価計算の位置づけと目的について整理してみましょう。

広い意味の原価管理は、原価計算と原価管理から成り、原価管理には、原価の企画、維持統制、低減の3つの機能があります。

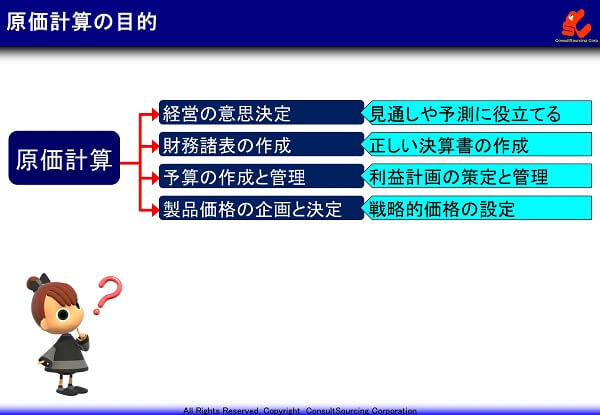

原価計算を行う目的は、「経営の意思決定」や「財務諸表の作成」、「予算の作成と管理」、「製品価格の企画と決定」に、正しい原価情報を提供することにあります。

原価管理にも基礎となる原価情報を提供します。

つまり、原価計算は原価情報を「見える化」することが重要な使命であり、目的です。

経営の意思決定では、原価情報から企業の利益体質を見える化して、将来の経営の見通しや戦略に役立てます。

原価情報は財務諸表の骨格を成す部分です。正確な原価情報によって正しい決算書を作成することに寄与します。

原価情報によって、部門毎、製品毎の原価構成と実績が見える化され、予算管理において、利益計画の策定と管理に役立てます。

製品の正確な原価情報の見える化によって、製品価格の戦略的かつ競争力ある価格設定に役立てます。

原価計算の3つの種類

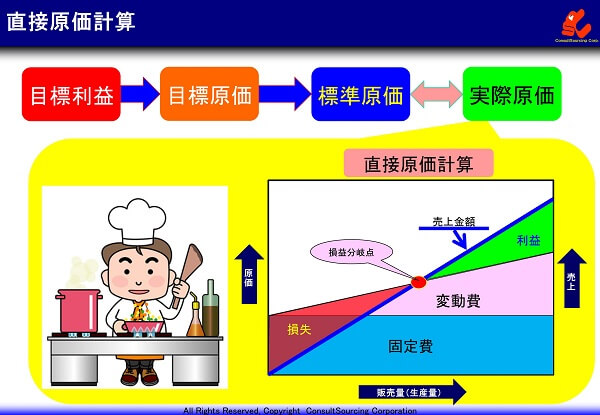

原価計算には、標準原価計算、実際原価計算、直接原価計算の3種類があり、それぞれの特性に合った使い分けをします。

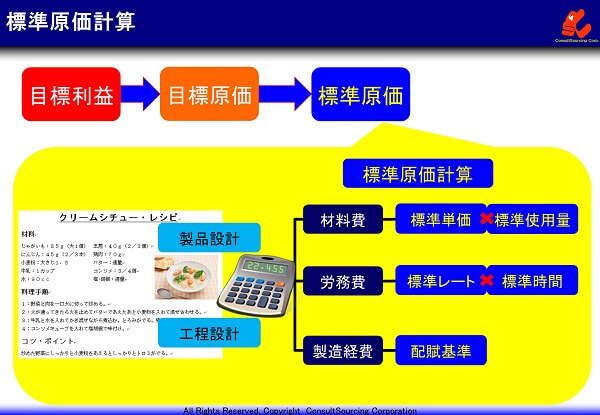

標準原価計算の仕方

目標利益に基づいて目標原価が設定され、目標原価を実現するために、製品設計や工程設計を通じて標準原価が設定されます。

標準原価を設定するときに行われる原価計算を「標準原価計算」と言います。

計算方法は、主に費目別に集計する方法で、後で述べる「費目別原価計算」という方法で行います。

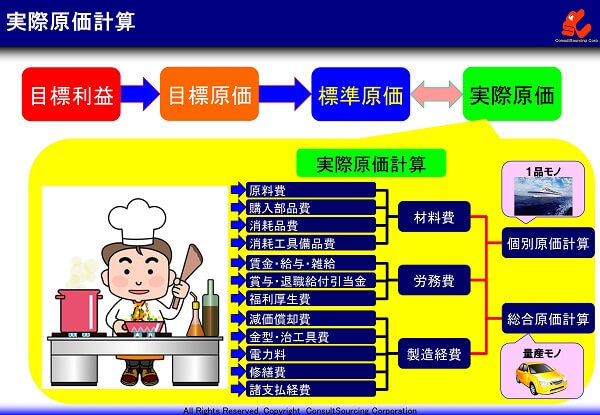

実際原価計算の仕方

実際の生産活動などにおいて、使われた原価が「実際原価」です。

「実際原価」は、様々な活動の中で使われた原価を収集し集計していきます。

「実際原価」を収集し集計するときに行われる計算を「実際原価計算」と言います。

集計の仕方には、製品の1つ1つの単位でまとめる個別原価計算と、同じ製品をまとめて計算する総合原価計算という計算方法があります。

個別原価計算は、船やプラントなど1つ1つを個別に生産し、原価を集計する必要のある製品に使われる方法です。

総合原価計算は、同じ部品を使い構造なども同じで、大量生産する車や家電製品などに使われる方法です。

直接原価計算の仕方

「実際原価」の集計方法を更に一歩進めた方法に、「直接原価計算」という方法があります。「実際原価計算」では原価を直接費と間接費に分けて集計しますが、「直接原価計算」は、原価を変動費と固定費に分けて集計し、より製品毎の利益を見えやすくしようと考えられた方法です。また、在庫によって経費の一部が繰り延べされて見えなくなってしまう問題も解決できます。売上げと利益が比例していないと思われる場合、在庫などによって見かけの利益が大きく見えている場合などは、「直接原価計算」を行うと実態と問題が見えてきます。

費目別原価計算の仕方とポイント

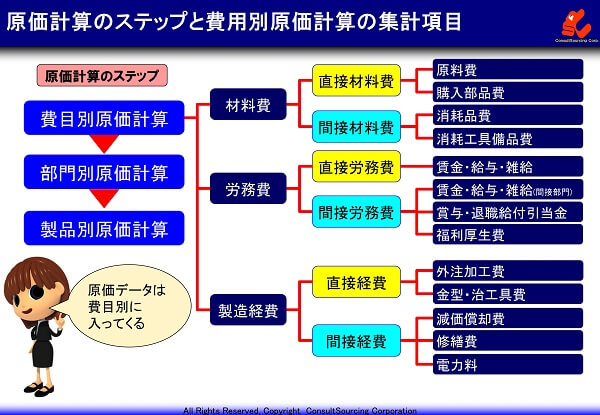

原価計算のステップ

「実際原価計算」は、費目別原価計算、部門別原価計算、製品別原価計算のステップで実施していきます。

費目別原価計算の集計項目

原価計算のステップで費目別原価計算を最初に行うのは、原価データの多くが費目別に管理されていて費目別に収集されるためです。

費目別原価計算は、「標準原価計算」でも使われる方法です。

原価は材料費、労務費、製造経費に分類されますが、費目別原価計算では、原材料費や購入部品費を直接材料費、個々の製品にどの程度使用されたか正確にわからない消耗品などは間接材料費として分類して集計します。

同様に、労務費も製品毎の作業量と一致する賃金などを直接労務費、雇用する上で発生する労務費を間接労務費として分類します。

製造経費も、個々の製品の製造に直接関わる外注や使用される型などは「直接経費」、個々の製品の製造でどの程度使用されたか正確にわからない経費を間接経費として分類します。

費目別原価計算の実際

実際の集計イメージは、それぞれの費目毎に、該当する伝票などの原価データを仕訳けて計算します。

それでは、計算方法について詳しく説明しましょう。

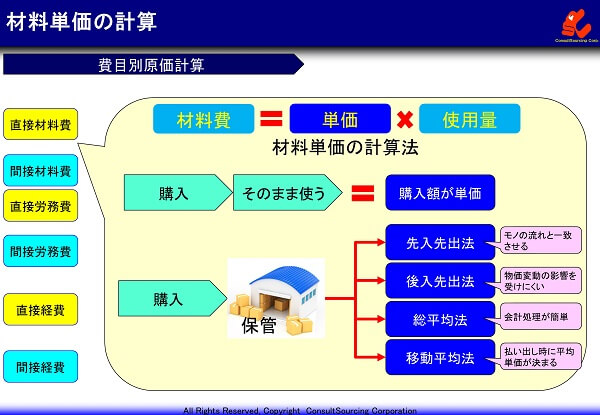

材料単価の計算

材料費は、材料単価と材料の使用量から計算されます。

材料単価の計算では、材料を購入し、そのまま製品に使う場合は、購入額が材料単価となります。

しかし、材料を保管しておき必要な都度使い少なくなったら補充するというような場合、補充する時の購入価格が異なるため、保管している材料のそれぞれの単価が異なります。

このような場合の材料単価を決める方法に、先入れ先出し法という方法があります。

この方法は、先に入った材料から先に使われるというモノの流れに沿った考え方で、先に倉庫に入った材料の購入価格を材料単価とする方法です。

後入れ先出し法は、後から入った材料の購入価格を材料単価とする方法で、物価変動の影響を受けにくい方法とされています。

総平均法は、1ヶ月間に入ってきた材料の総平均を材料単価とする方法です。会計処理が簡単になります。ただ、月末にならないと材料単価が確定しません。

移動平均法は、入ってきたすべての材料の購入価格の移動平均を材料単価とする方法で、払い出し時に平均単価が確定していて、後で変わることがないという方法です。

材料使用量の計算

材料使用量の計算では、

倉庫から出庫した量が把握管理されている場合は、出庫量が使用量となります。

購入した材料をそのまま使う場合は、購入量が使用量となります。

出庫量が把握管理できていない場合は、前月と当月の棚卸しの在庫差を使用量とします。

部門別原価計算の仕方とポイント

費目別原価計算で明らかになった費目別原価について、その管理責任を明確にするのが部門別原価計算です。

部門毎に管理すべき原価の実績を「見える化」します。

例えば、製造部は製品を製造する時に扱う原材料などの直接材料費、作業者の直接労務費を把握し適切に管理する責任があります。

技術部は製品を製造するために必要な設備や型、治工具などを設計、手配、管理する部門ですから、それらの直接経費、間接経費とスタッフの賃金などに相当する間接労務費を適切に把握し管理する責任があります。

管理部は生産活動が円滑に行われるように消耗品などの間接材料費、光熱費などの間接経費、スタッフの賃金と雇用に要する労務費などの間接労務費を適切に管理する責任があります。

実際の集計イメージは、それぞれの費目毎に、管理責任を明確にし、該当する部門に原価データを仕訳て計算します。

仕訳られた原価データをもとに部門別予算管理を行っていき、それぞれの原価が適切に管理されるようにします。

製品別原価計算の仕方とポイント

最後は、製品別原価計算です。

費目別原価計算で明らかになり、部門別原価計算に基づいて管理責任部門が管理している原価から、製品毎の損益を「見える化」するのが製品別原価計算です。

製品毎に生産に要した原価の実績を「見える化」します。

製品の製造に要した原材料や部品などの直接材料費、その製品の製造に従事した作業者の直接労務費、その製品の製造に関わった外注加工や製造で使用する型や治工具の直接経費、その他の間接材料費や間接労務費などを集計します。

製品毎に費目別原価を直接材料費や労務費、経費に分けていき集計します。

費目別原価計算の実際

実際の集計イメージは、それぞれの費目毎の原価の内、直接材料費や直接労務費など製品の製造に直接使用された量が明確にわかっているモノは、それぞれの製品に配分します。

間接材料費や間接労務費など製品の製造に直接使用されていなかったり、使用された量が正確にわからないモノは、製品の製造への関わりの程度を仮定する方法と基準に基づいて配賦します。

それでは、配分と配賦の方法について詳しく説明しましょう。

材料費の配分

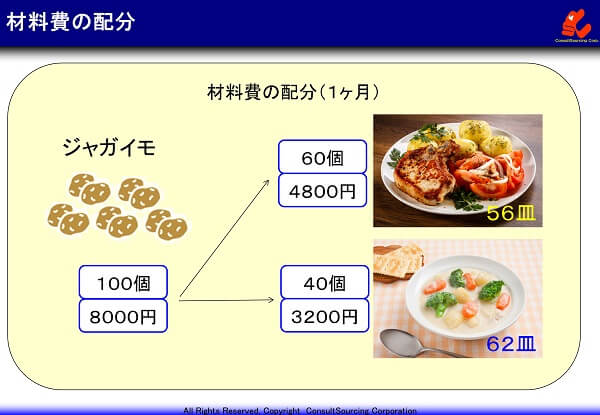

直接材料費の配分方法です。料理の例で説明しましょう。

ステーキ56皿とシチュー62皿の料理に、ジャガイモを1ヶ月で100個、8000円分を使いました。

倉庫からのジャガイモの出庫記録によって、ステーキ料理で60個、4800円分使い、シチュー料理で40個、3200円分使ったことが事実としてわかっています。配分は、この出庫記録に基づいて、実際に使った量から材料費をそれぞれの料理の原価として配分します。

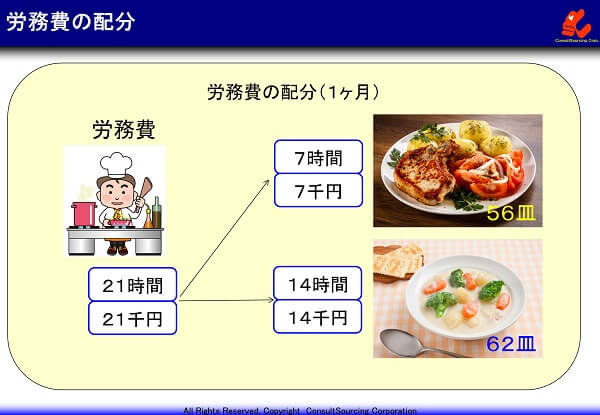

労務費の配分

続いて、直接労務費の配分方法です。同様に、ステーキ56皿とシチュー62皿の料理をつくるのに、料理人は21時間かかり、労務費としては21000円分となりました。

作業日報から、ステーキ料理に7時間、7000円分、シチュー料理で14時間、14000円分の労務費がかかったことがわかっています。配分は、この作業日報に基づいて、実際に費やした時間から労務費をそれぞれの料理の原価として配分します。

配分は、事実に基づいて分配することです。事例の場合、作業日報に、それぞれの料理に何時間費やしたか記録されていた事実に基づいて配分しました。

もし、作業日報がなければ、配分はできません。その場合は、後で述べる経費と同じ「配賦」という方法で分配します。

経費の配賦

最後は、経費の配賦です。同様に、ステーキ56皿とシチュー62皿の料理をつくるのに使ったガスレンジの減価償却費を配賦します。

減価償却費とは、ガスレンジの導入費用を、ある期間にわたって分配した費用です。

ガスレンジの1ヶ月の減価償却費は1680円です。

配賦は直接労務費法という方法で配賦します。

直接労務費法は、ガスレンジの使われた時間は、作業者の作業時間と比例するという考え方で、それぞれの製品に配分された直接労務費に比例されて減価償却費を分配する方法です。

直接労務費は、ステーキ料理に7000円、シチュー料理に14000円、配分されています。この比率に基づいて、減価償却費の1680円をステーキ料理に560円、シチュー料理に1120円、配賦しました。

配賦方法は、これ以外に、

直接材料費に比例させて配賦する方法もあります。設備機器の稼働時間が原材料の量に比例するという考え方で、自動化が進み設備機器の稼働時間が人の作業時間と比例しないような場合に使います。

直接費法は、直接材料費、直接労務費の合計に比例させる方法で、材料と作業時間の両方を加味して考える場合に使います。

直接作業時間法は、直接労務費法と同じ考え方ですが、労働単価の影響を受けず、より高い精度で比率を求めたいときなどに使います。

機械時間法は、機械の稼働時間を記録し、稼働時間に基づいて分配する方法で、最も精度の高い方法です。

このような配分、配賦方法によって、費目別原価を製品別原価に分類集計します。

製品別原価に基づいて製品毎の損益管理を行っていきます。

以上、原価計算の仕組みを説明してきました。正しい原価計算によって正確な原価情報の見える化を行いましょう。

※原価計算は、企業会計・経理業務と密接な関わりがあります。経理業務についても理解を深めましょう。

原価の基礎の動画も公開中!ご覧ください。

|

原価管理についての研修・診断コンサルティングの無料相談・お問い合わせ |

関連記事

-

2019.10.22

原価とは〜原価の種類と見分け方のポイント

最近の記事

-

2026.7.2

AIとCADの連携による設計自動化・改善の進め方と成功の秘訣 -

-

2025.8.5

進まないDXの原因は?実際と計画を連動させて効果を出す製造DXの勘所 -

-

2024.4.26

課題・問題発見力を高める13の方法とフレームワーク

人気の投稿とページ

Copyright © 改善と人材育成のコンサルソーシング株式会社