Blog

12.162018

予算管理の業務と必要なスキル~部門管理者のための予算管理の仕方と事例

経営目標・戦略の実現ための部門管理者の予算管理の仕方と事例

予算管理は、各部門の目標を計画し実績の進捗管理と改善を行うことで、経営目標・戦略の実現をはかるものです。部門管理者は、予算管理の業務内容を理解し、遂行するためのスキルを身につけることが求められます。

ここでは、経営目標・戦略の実現ための部門管理者が行うべき予算管理の仕方を事例を交えて紹介します。

<目次>

予算管理とは

部門目標の設定

予算計画の立案

部門別の損益管理=予算統制

予算管理とは

予算管理とは、部門毎に達成すべき予算目標を設定し、その進捗の実績管理と達成に向けた改善を繰り返すことです。

予算管理の必要性

企業には、様々な部門があります。

総務・経理などの管理部門、営業から開発、購買、製造、サービスなどの事業部門、システムなどの支援部門があり、各部門が相互に連携して、経営陣より示された経営目標・戦略を遂行していきます。

各部門は、経営目標・戦略の実現のために、役割と責任を果たすことが求められ、果たしたか否かを管理するための仕組み・制度が予算管理です。

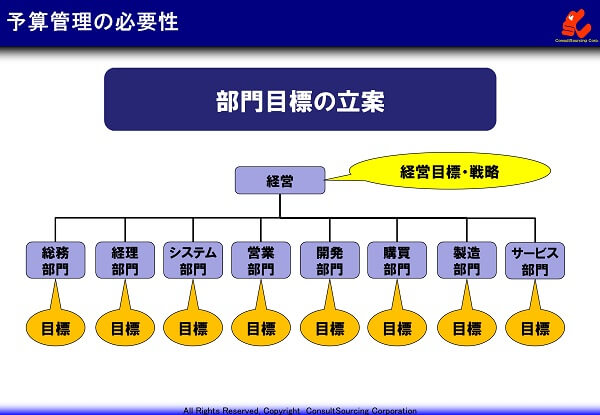

部門目標の設定

では、なぜ、部門毎に予算管理上の目標を持たなければならないのでしょうか?

部門目標の必要性

部門とは、経営において必要とする様々な機能を担う単位です。

各機能に必要な専門知識・経験を有する人材を配置し、プロセスを確立していくことで、各機能は、より高い能力を発揮するようになります。

しかし、部門は、専門性が高まる一方で各機能がバラバラとなるリスクがあります。

各機能がバラバラに動いていては、経営目標・戦略は実現できません。

経営目標・戦略を実現するためには、各部門が連携して機能するように部門目標を設定しなければなりません。

部門目標は、部門単体で考えるのではなく、部門連携を意図した目標設定が重要です。

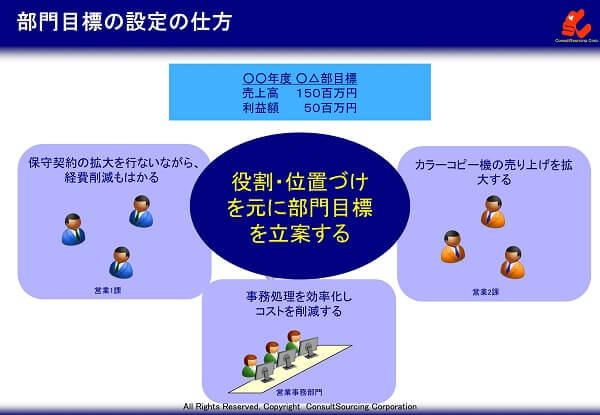

部門目標の設定の仕方

経営目標から、部門目標を立案します。

例えば、コピー機の例で、今年度の目標は、売上高が1億5千万円で利益額が5千万円だったとします。

この数値をそのまま、「この目標を目指して頑張るぞ!」と掛け声をかけたとすると、ある製品の担当者の間からは「もう売上のアップは無理だ!」などと否定的な反応が沸き起こります。

また、他の製品の担当者の間からは「この程度の売上であれば楽勝!」などという目標を軽視するような反応が起きます。

そして、事務の担当者からは「自分たちには関係ない」という、他人ごとのような雰囲気が表れます。

業務目標を職場レベルまで分解して落とさないとメンバーの意識は高まりません。

そのためには、職場の役割や位置づけを明確にすることが必要になります。

営業1課は、既存客中心に、収益性の高い保守契約獲得をはかりながら、コスト削減も行う。

営業2課は、新規顧客開拓でカラーコピー機や複合機の提案営業を行っていく。

営業事務部門は、業務を効率化して徹底的にコストを削減する。

というように部門目標を明確にします。

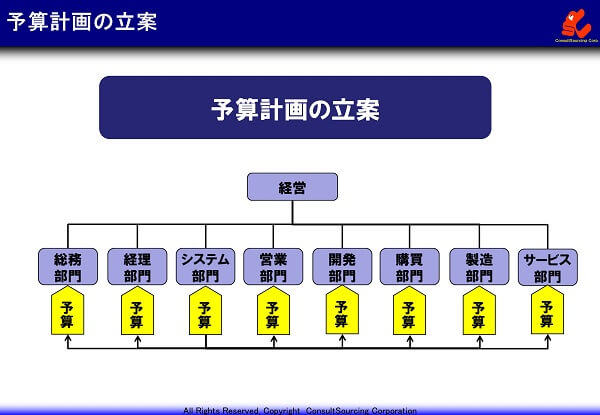

予算計画の立案

部門目標ができたら、次は予算の立案です。

予算計画の必要性

各部門からの売上、利益への積み上げが会社の業績になります。

各部門が、どんぶり勘定であれば、会社の決算は決してよいものにはなりません。

営業部門であれば、売上や収益、間接部門であれば、コストや貢献利益、工場部門であれば、材料費、労務費、経費などをコントロールします。

予算立案には、費用対効果の視点が重要です。

営業であれば、人を増やすことでどれだけ売上が上がるか、間接部門であれば、システムを導入することでどれだけコストが下がるか、工場部門であれば、設備を増強することでどれだけ生産性が高まるか、など見極めながら、予算を立案します。

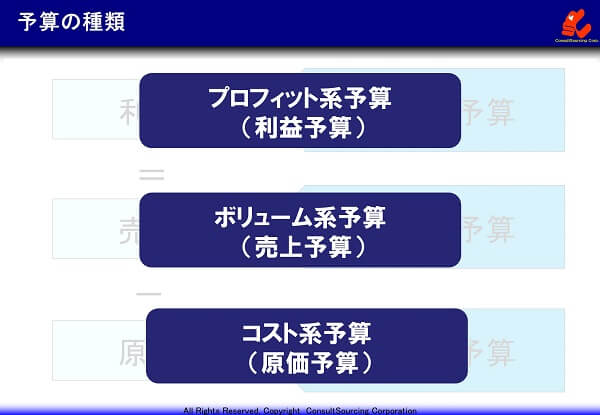

予算の種類

利益は、売上マイナス原価から算出され、それぞれの観点から目標と予算が割り振られます。

1つ目は、プロフィット系の予算です。

営業利益などの事業活動による利益目標を設定することです。

最近は、昔のような成長が見込めない事業環境にあることから、売上げよりも利益を重視した目標設定を行う傾向が強くなっています。

また、部門によっては、売上の立たない所もありますので、貢献利益という形で表現する所もあります。

2つ目は、ボリューム系の予算です。

シェアや売上げの目標を設定することです。

部門として、どの商品やサービスで、どれほど売上げるか具体的にします。

新製品、新サービスは、予測が難しいところもありますが、願望ではなく、市場や競合の動きを見ながら、論理的に設定します。

3つ目は、コスト系予算です。

事業活動で必要となるコストの予算額、頻度やタイミングなどを明確にします。

利益目標とセットで設定されるものですが、キャッシュ・フローの点から問題となることがあるため、予算規模の大きいコストは、予算額だけでなく、頻度やタイミングも明確にします。

部門別の損益管理=予算統制

部門別損益管理とは

会社は、毎期年度予算を立て、期末に貸借対照表や損益計算書などの決算として、結果となります。

会社の決算が、よいか、悪いかは、それを構成する各部門の部門予算が達成されたのか、否かにより決まってきます。

つまり、会社の年度末決算でよい業績を上げたいのであれば、部門別の損益を統制しなければなりません。

そこで、年度予算を各部門に部門予算として落とし、部門別損益計算書を作成しながら、損益をコントロールします。

予算に対する実績の管理

予算統制は、予算に対する実績を管理することです。

例えば、毎月月末に実績を記入していきます。

4月は、売上目標未達であった。

予定外の残業が発生したり、広告宣伝費の予算もオーバーして、単月赤字化してしまった。

というようにして、その月を締めます。

予算と実績を比較することで、その差異が異常となります。

異常が見えることにより、その原因を究明し、対策を打てば、翌月から修正されます。

このように年度末に至る月々のプロセスを管理することが、良い結果を導きます。

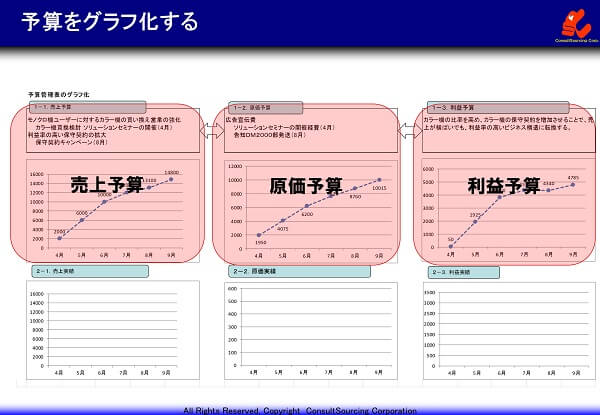

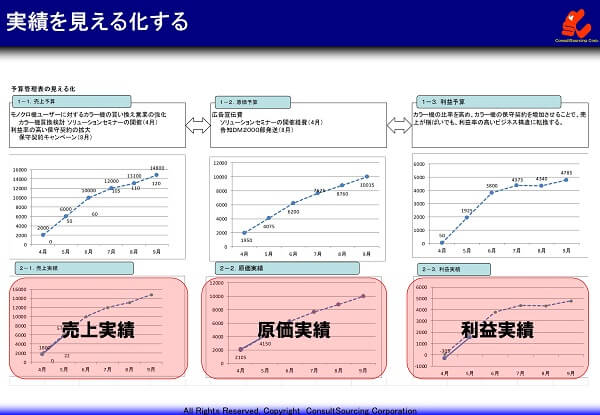

予算と実績をグラフ化して見える化する

予算を立案したら、単に数字を並べるだけでなく、グラフ化することで、その推移が見える化されます。

例えば、売上予算では、部門目標として、カラー機の買い換え営業を強化する、利益率の高い保守契約を拡大するとし、その予算を下にグラフ化します。

同様に、原価予算では、広告宣伝費として、ソリューションセミナーの開催経費や告知DM2000部発送を見込み、グラフ化します。

利益予算では、カラー機の比率を高め、カラー機の保守契約を増加させることで、売上が横ばいでも、利益率の高いビジネス構造に転換するとし、グラフ化します。

予算の下には、実績をプロットしていきます。

予算は、あくまでも計画ですので、実際はどうなったのか、その結果を見える化します。

単月で予実の誤差を管理し、その都度対策を講じることで、最終目標に近づいていきます。

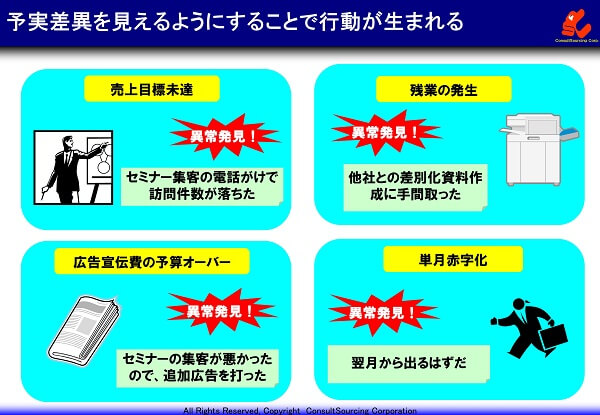

予実差異に対して改善をする

予算と実績の差異が、予実差異です。

この予実差異を見える化することで、行動が生まれます。

売上目標未達という予実差異から、セミナー集客の電話がけで訪問件数が落ちた。

次回からメールにしよう。

残業の発生は、他社との差別化資料作成に手間取った。

競合情報は、その都度収集するようにしよう。

広告宣伝費の予算オーバーは、セミナーの集客が悪かったので、追加広告を打った。

広告の媒体を変えてみよう。

その結果、単月赤字化となったが、効果は翌月から出るはずだという見込みにつながります。

|

予算管理についての研修・診断コンサルティングの無料相談・お問い合わせ |

関連記事

-

2019.6.10

OKRに役立つKPIの設定の仕方と管理のコツ

-

-

2019.5.21

組織目標管理(OKR)のための実績の評価と振り返りのコツ

-

2020.3.26

業務目標の達成度を高める設定とブレークダウンの手順と事例

最近の記事

-

-

2025.8.5

進まないDXの原因は?実際と計画を連動させて効果を出す製造DXの勘所 -

-

2024.4.26

課題・問題発見力を高める13の方法とフレームワーク -

2024.4.25

原因分析の手法~なぜなぜ分析で真因を導き出す手順とツールを事例で解説

人気の投稿とページ

Copyright © 改善と人材育成のコンサルソーシング株式会社